個人のリスク

個人として対応しなければならないリスクの再確認をしてください。

そのリスクとは・・・

そのリスクとは・・・

突然ですが万一の際にいくら必要かご存知ですか?

「人の命」に値段をつけることはできませんが、万が一亡くなった場合にどれくらいの経済的損害が発生するか、という計算をすることができます。その損害は独身の方から結婚されている方、お子様がいる方、全てに発生しますがその金額は様々です。例えば、ご家族がいる方は世帯主の収入が途絶えたら、生活費用・老後の生活費まで・・・一体どれ位の準備が必要になりますでしょうか。その経済的リスクを認識して、そのリスクに対してどのように備えるか、必要な金額や必要な期間はその方のライフステージ(家族構成・収入・資産状況・お子さんの年齢)によって大きく異なります。 また、公的保険や勤め先での保障なども考慮してご加入されたものでしょうか。

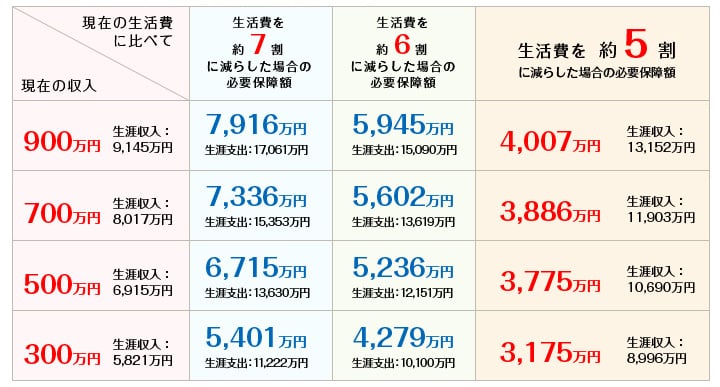

一般的な必要保障額とライフサイクル例

万一後の主な支出のうち、たとえば「生活費」を減らしたら、必要保障額がどう違ってくるか見てみましょう。

世帯主(会社員)35歳/配偶者(専業主婦)35歳/お子様5歳の場合

上記の金額は、平成22年3月現在の税制及び公的年金制度に基づき算出しております。なお、一般的な受給用件により試算しているため、実際の金額とは異なる場合もあります。あくまでも目安としてお考えください。

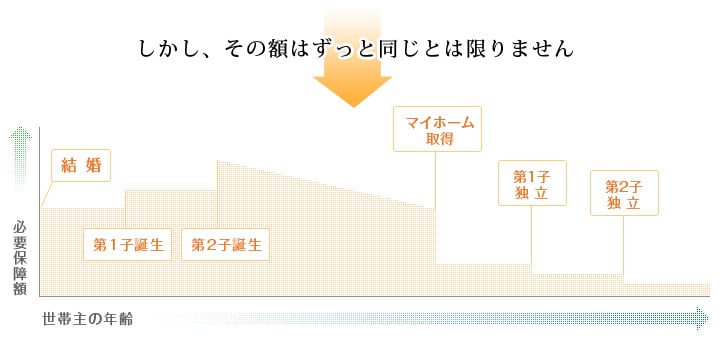

必要保障額は、万一後のご家族に必要な生活費・教育費・住宅費等の総額がベースになっているので、基本的にお子さまのご誕生を頂点として、徐々に少なくなっていきます。

病気・ケガに備えてとりあえず医療保険に入っておけば安心と考えていませんか?

昨今入院したら保険が出る、といったいわゆる医療保険のCMをよく目にするようになりました。

保険料が安いと言われて思わず資料請求した方も多いと思います。では、本当にその保険料は「安い」でしょうか。

どんなに保険料が安くとも、いわゆる費用対効果を生まなければその保険料は「安く」ありません。

病気やケガに対しての備えを考える時には、必ず公的医療制度、健康保険(高額医療費・傷病手当金等)の存在を加えて考えなければなりません。公的医療制度でカバー出来ない部分を補うのが、民間の医療保険です。

保険料が安いと言われて思わず資料請求した方も多いと思います。では、本当にその保険料は「安い」でしょうか。

どんなに保険料が安くとも、いわゆる費用対効果を生まなければその保険料は「安く」ありません。

病気やケガに対しての備えを考える時には、必ず公的医療制度、健康保険(高額医療費・傷病手当金等)の存在を加えて考えなければなりません。公的医療制度でカバー出来ない部分を補うのが、民間の医療保険です。

あなたはどのような老後を過ごしますか?

最近良く聞くフレーズですが、昨今の年金不安が叫ばれている中で、自分自身のゆとりある老後生活を公的年金だけで 迎えられると断言できる方がどれ位いらっしゃいますでしょうか。 公的年金以外の何かしらの自助努力が必要ではないかと不安に感じている方がほとんどではないかと思われます。 自助努力による老後資金の積立方法には、預貯金・株式・投資信託・保険・・・様々な準備方法があります。その中で401Kなど私的年金は他にも、保険を活用した準備は国から認められた準備手段として税制メリット(保険料控除制度)を享受出来ます。 医療技術が進歩している現在、長生きリスクが一番の課題となっております。 老後をどのように送りたいかによって準備する金額も大きく異なります。誰にでも訪れる老後の生活に対しての自助努力はもはや必要不可欠です。

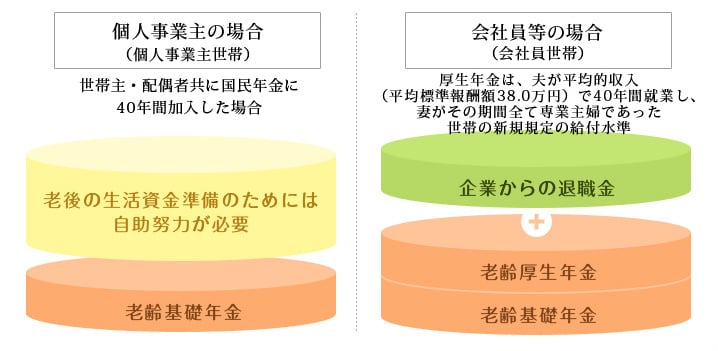

個人事業主こそ老後の生活資金の準備が不可欠です!

安易に自動車保険や火災保険に加入していませんか?

自動車を所有していたら自動車保険、家を所有していたら火災保険、というように所有している「モノ」に関しての保険 に当たり前のように加入しているかと思われます。では、その保険は一体何の危険から身を守るために入る保険なので しょうか。改めて考えている方は少ないと思われます。それは大きくまとめると「事故の加害者になった場合」と「事故 の被害者になった場合」の2種類のリスクに備えるものなのです。ではそれは自動車と家だけでしょうか。自転車で人を はねたら?逆に自転車でひき逃げ事故にあってしまったら?子どもが近所の窓ガラスを割ってしまったら?飼い犬が他人 を噛んでしまったら?「モノ」を持っているからそれに合わせて保険に加入するのではなく、日常生活における家族をとりまくさまざまなリスクを想定して、それに対する備えをトータルで考えることが重要です。